凯时体育游戏app平台第二大鼓舞宁波梅山保税港区新沙隆运投资照看有限公司-尊龙凯龙时官网进入(中国)网页版入口

新闻习作

2025年起原凯时体育游戏app平台,锂矿行业两宗大额并购步履备注珍视。 客岁全年,国内碳酸锂市集延续颤动下行的态势,全年均价降至9.1万元/吨傍边,较2023年均价着落约65%,锂价下行周期,行业动态却颇为经常。 1月15日,另一锂资源企业盐湖股份通知完成易主,新任控股鼓舞为中国盐湖工业集团有限公司,后者系青海当地国资与央企中国五矿共同组建的新公司,往来对价达135.58亿元。 1月16日晚间,紫金矿业发布公告,拟以137.29亿元收购藏格矿业限度权,并取得限度权终了财务并表。 有市集关系东

详情

2025年起原凯时体育游戏app平台,锂矿行业两宗大额并购步履备注珍视。

客岁全年,国内碳酸锂市集延续颤动下行的态势,全年均价降至9.1万元/吨傍边,较2023年均价着落约65%,锂价下行周期,行业动态却颇为经常。

1月15日,另一锂资源企业盐湖股份通知完成易主,新任控股鼓舞为中国盐湖工业集团有限公司,后者系青海当地国资与央企中国五矿共同组建的新公司,往来对价达135.58亿元。

1月16日晚间,紫金矿业发布公告,拟以137.29亿元收购藏格矿业限度权,并取得限度权终了财务并表。

有市集关系东谈主士示意,现在企业可能合计锂价偏低,属于低估值期,这个时候往往会有企业并购或者增资等取得优质矿产资源,以普及自己竞争力。

01

溢价收购

藏格矿业卖身紫金矿业,市集声息多合计是一场“双赢”。

1月16日,藏格矿业公告称,公司控股鼓舞藏格创投极度一致步履东谈主永鸿实业和林吉芳,第二大鼓舞宁波梅山保税港区新沙隆运投资照看有限公司,与紫金矿业全资子公司紫金海外控股有限公司签署了《对于藏格矿业股份有限公司的限度权转让左券》。

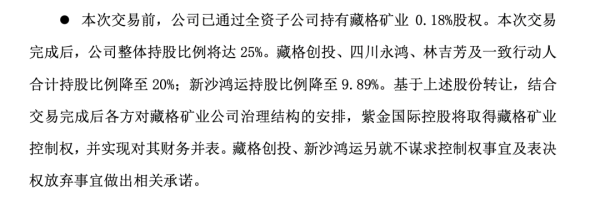

当日晚间,紫金矿业亦发布公告,全资子公司紫金海外控股有限公司想象以35元/股的对价收购藏格矿业3.92亿股股份,对应股权比例为24.82%,往来金额共计137.29亿元。

这次往来前,紫金矿业已通过全资子公司持有藏格矿业0.18%的股份,本次往来完成后,紫金矿业将持有藏格矿业25%的股份。皆集各方对藏格矿业处理结构的安排,紫金矿业将对藏格矿业终了控股、进行财务并表。

值得严防的是,紫金矿业这次收购价钱高于藏格矿业比年股价水平,后者仅在近三年前的2022年1月股价曾冲至35元的高点,属于溢价收购。

就紫金矿业来看,公司前身为1986年景立的福建上杭县矿产公司,流程三十年的深耕,已成为实力浑厚的人人大型笼统性矿业集团。

2023年,公司终了矿产铜101万吨,成为中国独一矿产铜产量破百万的企业,2024年前三季度,紫金矿业终了营收2304亿元,归母净利润244亿元。

通过这次收购,紫金矿业将权贵增厚铜、锂资源储备,新增计谋性矿产钾资源,加强公司锂板块布局,进一步拓展“紫金系”成本河山。此前在公告中,紫金矿业也示意,本次收购成心于优质资源整合,普及紫金矿业与藏格矿业投资价值。

就方向公司藏格矿业来看,公司聚焦氯化钾和碳酸锂业务,是国内第二大钾肥坐蓐商和主要的盐湖提锂企业,掌控察尔汗盐湖724平淡公里资源,氯化钾年产能200万吨,电板级碳酸锂年产能1万吨。

在碳酸锂价钱不息廉价开动确当下,坐蓐成本较低的盐湖相较于锂云母等高成本碳酸锂供应具有较大上风,因此尽管锂盐价钱不息低迷,凭借盐湖提锂工夫的相对低成本上风,藏格矿业在一定进程上舒缓了市集波动带来的冲击。

2021年至2023年及2024年前三季度,公司居品毛利率58.83%、82%、65.25%及45.18%;同期,钞票欠债率隔离为11.02%、11.46%、7.39%及4.85%。

那么,既然公司在看起来并无较大资金缺口、手捏上风矿产资源和兼具细致工夫的情形下,为何为遴荐“卖身”这条路呢?背后存在哪些风险?

02

实控东谈主资金压力

据悉,藏格矿业成立于1996年,从青海察尔汗盐湖起步,随后进犯西藏铜矿、盐湖,于2016年借壳金源谷完成上市。

藏格矿业的中枢钞票包括青海察尔汗盐湖技俩100%职权,老挝万象巴俄矿区钾盐技俩、塞塔尼县钾盐技俩70%职权,西藏麻米错盐湖24.01%职权,西藏龙木错盐湖、结则茶卡盐湖21.09%职权,以及西藏巨龙铜矿30.78%职权。

股权方面,截止客岁三季度末,肖永明个东谈主径直持有藏格矿业9.85%的股权,肖家100%持股的藏格集团、永鸿实业,隔离持有藏格矿业所有27.44%的股权,再加上其老婆林吉芳所持0.22%的股份,肖永明家眷所有持股比例为37.51%,是藏格矿业第一大鼓舞。

而第二大鼓舞新沙隆运投资,是沙钢集团孙公司,2021年通过竞拍及大鼓舞转让股权方法拿下藏格矿业17.21%股份。

不外,凭证公司2024年三季报,藏格集团所持藏格矿业的股权质押率为94.49%,肖永明则将所持股份一皆质押,永鸿实业的质押率为82.12%,还有部分股权被冻结。

如斯来看,实控东谈主存在较大的资金压力,通过出售部分股权,取得现款用于还债,未必在很猛进程上缓解实控东谈主资金病笃问题。

但IPO日报严防到,在股权质押的同期,近几年,藏格矿业还在大手笔分成,2022年、2023年的分成金额隔离为45.07亿元、25.13亿元,分成率达79.71%、73.48%。

就公司功绩而言,跟着钾锂居品市集价钱举座下滑,2024年前三季度,藏格矿业功绩也出现较猛进程的下滑。

2024年前三季度,藏格矿业终了交易收入23.24亿元,较上年同期减少18.66亿元,下降44.53%;同期,净利润为18.68亿元,同比下降37.08%。

皆集居品来看,公司主力居品氯化钾产量较客岁同比下降1.32%,销量同比下降28.22%;平均销售单价同比下降15.40%,销售成本同比上升16.84%。

另外,公司碳酸锂产量诚然同比上升12.84%,销量同比上升31.56%,但平均销售单价下降63.73%,销售成本看守较为清楚的水平,同比上升2.39%。

值得严防的是,在公司2024年所获净利润中,投资收益占了泰半,共计13.63亿元;占公司归母净利润的72.96%,较上年同期加多5.21亿元,增长52.37%。

而这笔投资收益恰是来自现在由紫金矿业控股的巨龙铜业。

03

“买买买”

这次收购,并非是两边的第一次交手。

2006年,肖永明控股的藏格投资极度一致步履东谈主成立巨龙铜业,持股跳跃77%。

巨龙铜业领有的巨龙铜矿,堪称国内第一大铜矿,资源储量丰富。2024年备案数据浮现,累计查明公司领有的铜金属资源量达2588万吨,还伴生钼、银等资源,但由于勘察和网络笨重,迟迟难有产量。

2020年,紫金矿业出手,耗资38.8亿取得巨龙铜业50.1%的股权,藏格矿业持股比例降至30.78%。

在紫金矿业的接头下,巨龙铜业开拓提速,2024年前三季度,巨龙铜业产铜12.20万吨,销量12.06万吨,终了交易收入92.72亿元,净利润44.28亿元,公司取得投资收益13.63亿元,占公司归母净利润的72.96%,比上年同期增长33.88%。

而这次完成对于藏格矿业的控股后,紫金矿业瞻望将权贵培厚公司主营金属品种铜、锂资源储备,并终了公司对于巨龙铜矿的填塞限度。

现在,巨龙铜矿一期已投产,二期全面开工,瞻望2026年一季度试坐蓐,届时年矿石遴选领域、矿产铜等产量将大幅普及,将来接头中的三期工程,有望使其成为人人遴选领域最大铜矿山,年产铜约60万吨,产能普及空间巨大。

将时刻线拉长来看,藏格矿业仅仅比年来紫金矿业不息并购之路上的其中一步。

不同于其他人人头部矿业,大多通过自主选区—获取探矿权获取项方针方法,紫金矿业践诺“并购—增储”策略,即并购增储后劲大的技俩,并购后再探矿增储。

2001年紫金矿业便开启了并购之路,通过国表里一系列的“买买买”,公司业务得以抑止扩张,现在其业务已波及铜、金、锌、锂、银、钼等多种金属矿产。

2021年,紫金矿业厚爱进犯新动力材料产业,彼时公司示意,锂是新动力计谋性矿种,是公司董事会细倡导需拓展的计谋性资源。

在紫金矿业的产量接头中,想象到2028年终了25万-30万吨确当量碳酸锂产量。紫金矿业最新示意,将充分吸保藏格矿业盐湖开拓教会和低成本盐湖提锂工夫,重叠藏格矿业远期产量,有望推动公司举座成为人人最高大的锂坐蓐商之一。

不外有关系东谈主士示意,截止现在,紫金矿业锂矿关系资源大多还未投产,包括在西藏的拉果错盐湖,亦然一直在宽限中,且重叠现阶段锂行业供应多余场面未得到昭着逆转,锂价跌势短期还将不息,这次将藏格矿业收入囊中,将来若何进一步造成协同效应,产能若何消化或将濒临不息性挑战。

04

行业风浪再起

无非常偶,1月15日,另一锂资源企业盐湖股份通知完成易主,新任控股鼓舞为中国盐湖工业集团有限公司,后者系青海当地国资与央企中国五矿基于打造寰球级盐湖产业集团愿景而组建的新公司。

2024年12月30日晚间,盐湖股份对外走漏了股份左券转让及职权变动公告,五矿集团入主上市公司的诸多往来细节随之曝光。

笼统来看,该笔往来领域相当可不雅。五矿集团与青海国资共同持股的中国盐湖工业有限公司,以135.58亿元的自有现款收购盐湖股份12.54%的股权,转让价钱达到19.9007元/股,较上市公司股价溢价率跳跃20%。

官网信息浮现,中国五矿成立于1950年,所以金属矿产为中枢主业、由中央径直照看的国有高大主干企业。截止2023年年底,该公司钞票总和跳跃1.1万亿元,旗下领有包括中国中冶、五矿成本、五矿发展、中钨高新、株冶集团、永久锂科等在内的8家上市公司。

2023年,中国五矿终了交易收入9346亿元,谢寰球500强中名依次69位。

与藏格矿业雷同,盐湖股份的主交易务相同聚焦于盐湖资源的笼统开拓与掌握,特别是钾、锂等资源的索要与加工。

以2024年上半年为例,盐湖股份的交易收入中,氯化钾居品交易收入约为53.4亿元,占比73.76%,毛利率约为53.52%;碳酸锂居品交易收入约为16.8亿元,占比23.26%,毛利率约为60.16%。

对此,有行业东谈主士示意,短短几个月时刻内,两家头部盐湖资源开拓企业纷繁易主,或意味着行业资源的进一步整合,钾、锂资源开拓和照看模式的进一步普及,不仅是企业自己发展的需求,亦然国度层面对国有企业重组与效果普及的反应。

本文源自:海外金融报凯时体育游戏app平台